深圳商报·读创客户端记者 张弛股票配资联系方式

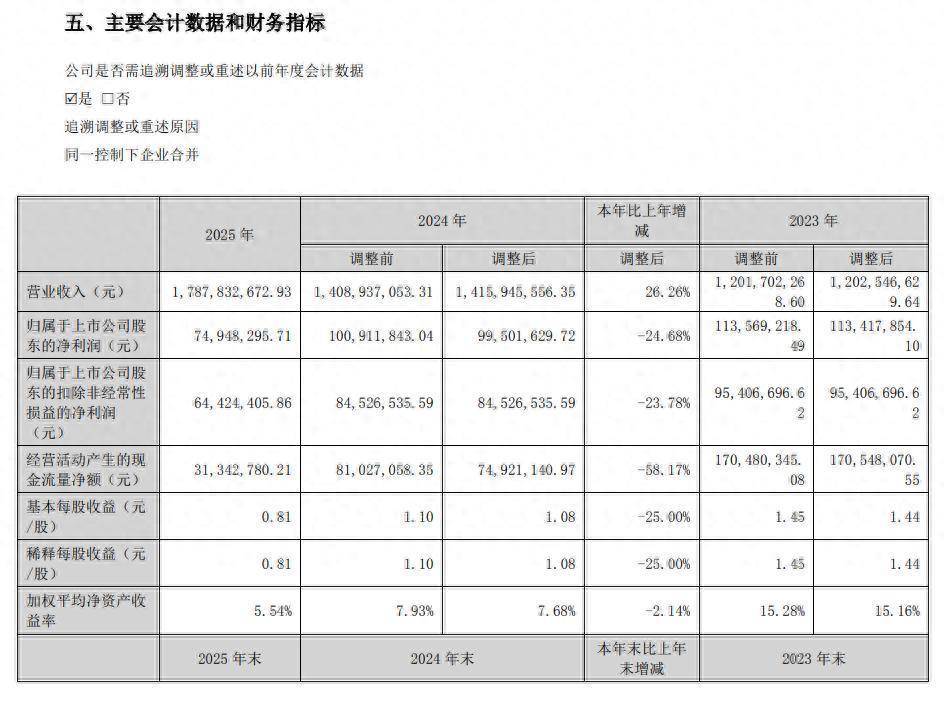

4月2日,智能驾驶感知系统龙头豪恩汽电(301488.SZ)交出了一份喜忧参半的2025年成绩单——营收增长26.26%,净利润却掉头向下24.68%。

来源:公司年报

来源:公司年报年报显示,2025年豪恩汽电实现营业收入17.88亿元,同比增长26.26%。分季度来看,营业收入呈逐季攀升态势,第四季度单季营收更是高达5.25亿元。

然而,亮眼的营收数据并未转化为同等的利润增长。报告期內,豪恩汽电归属于上市公司股东的净利润为7494.83万元,较上年调整后的9950.16万元大幅下滑24.68%。扣除非经常性损益后的净利润为6442.44万元,同比降幅亦达23.78%。基本每股收益与稀释每股收益均为0.81元,较上年的1.08元/股下降25.00%。

深入分析财报数据,豪恩汽电利润下滑的直接原因在于成本增速远超营收增速。根据公司数据,2025年汽车电子行业营业收入为17.81亿元,同比增长26.39%;但其对应的营业成本却高达14.25亿元,同比增幅达27.90%。

成本的高速增长直接导致了毛利率的收缩。2025年汽车电子行业毛利率为19.98%,较上一年度减少了4.54个百分点。公司指出,营业成本的大幅增加主要源于直接材料与制造费用的飙升。其中,直接材料金额为13.02亿元,同比增长29.04%;制造费用金额为7610.91万元,同比增长27.30%。

拆解毛利率结构可以发现,豪恩汽电的盈利能力滑坡主要源于境内市场的溃败。年报显示,境内地区业务毛利率仅为13.64%,同比暴跌7.96个百分点。

这与整个汽车零部件行业面临的“年降”(年度价格下调)压力密不可分。业内人士指出,随着车企持续向供应商压价,豪恩汽电为抢占市场份额被迫让利;与此同时,芯片、元器件等原材料价格持续高位运行,双向挤压之下利润空间被急剧压缩。

记者注意到,豪恩汽电盈利能力已经连续两年加速下滑。2024年,公司归母净利润已同比减少11.15%,2025年跌幅进一步扩大至24.68%。

值得关注的是,豪恩汽电在2025年持续加码研发。报告期内,公司研发投入金额达2.18亿元,占营业收入的12.21%,较2024年的1.58亿元大幅增长43.95%。研发人员数量也从2024年的424人增至546人,增幅达28.77%。公司正全力推进包括“二代AK2超声波传感器”“ADAS摄像头系列产品”“高性价比5R5V12U行泊域控”在内的多个重点项目,其中部分项目已实现规模量产。

然而,高昂的研发投入与运营成本也对现金流造成了冲击。2025年豪恩汽电经营活动产生的现金流量净额为3134.28万元,较2024年的7492.11万元锐减58.17%。公司解释称,这主要系购买商品、接受劳务支付的现金增加。

伴随业务规模的扩大,豪恩汽电的库存水平也在快速攀升。财报显示,2025年汽车电子行业销售量同比增长36.39%,生产量同比增长55.26%,而库存量更是同比暴增165.35%。截至2025年末,公司存货账面价值已达5.90亿元,占总资产比例升至20.00%,较期初占比提升8.83个百分点。公司坦言,存货增加主要是销售订单增加备货增加所致。

尽管面临“增收不增利”的财务压力,豪恩汽电仍在积极布局未来。公司依托在智能驾驶感知系统的积累,已将业务延伸至机器人及低空经济领域。报告期内,公司机器人感知产品已实现量产交付,低空经济领域亦获得国内领先飞行器企业定点,相关产品计划于2026年规模化量产。

业内人士分析指出股票配资联系方式,豪恩汽电正处于从传统汽车零部件供应商向智能驾驶及新兴科技领域转型的关键期。如何在保持营收高速增长的同时,有效控制成本、提升研发转化效率并改善现金流状况,将是公司摆脱当前“增收不增利”怪圈的核心挑战。

实盘配资平台提示:文章来自网络,不代表本站观点。

相关文章

热点资讯